Euronext Amsterdam

Euronext Amsterdam

Nederlandse indices

| Index | Laatste | % |

|---|---|---|

| AEX-INDEX | 882,63 | +1,42 % |

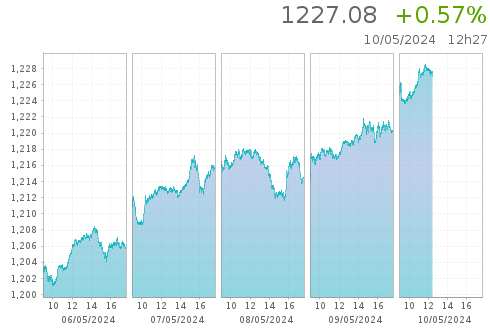

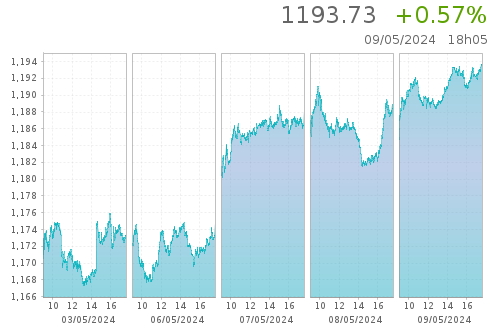

| AEX ALL-SHARE | 1 195,07 | +1,54 % |

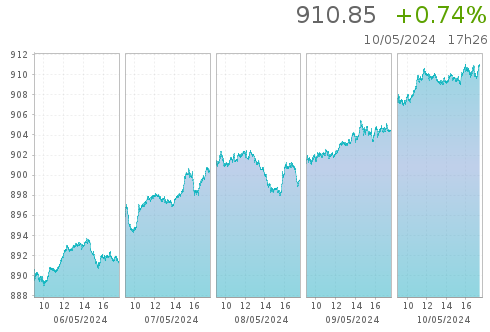

| AMX-INDEX | 914,42 | -0,23 % |

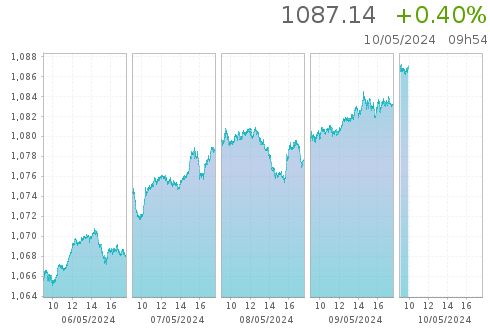

| ASCX-INDEX | 1 198,74 | +0,67 % |

| AEX VOLATILITY | 21,094 | +0,93 % |

EU indices

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EURONEXT 100 | 1 519,43 | +0,96 % |

| CLIMATE EUROPE | 1 923,03 | +1,17 % |

| LOW CARBON 100 | 162,97 | +1,01 % |

| NEXT BIOTECH | 2 076,89 | +0,68 % |

| ESG 80 | 2 069,75 | +1,10 % |

Wisselkoersen

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EUR / USD | 1,07099 | +0,08 % |

| EUR / GBP | 0,85574 | -0,08 % |

| EUR / JPY | 169,4195 | +0,16 % |

| EUR / CHF | 0,97797 | -0,09 % |

| GBP / USD | 1,25154 | +0,22 % |

Nederlandse indices

AEX

AEX ALL-SHARE

AEX ALL-TRADABLE

AMX

ASCX

Cash producten

Persberichten

Meer Euronext Amsterdam

Meer over Euronext Amsterdam?

Bezoek de pagina over de Amsterdamse markt, het Financiele hart van Nederland, op Euronext.com.