Euronext Amsterdam

Euronext Amsterdam

Nederlandse indices

| Index | Laatste | % |

|---|---|---|

| AEX-INDEX | 872,70 | -0,23 % |

| AEX ALL-SHARE | 1 183,42 | -0,77 % |

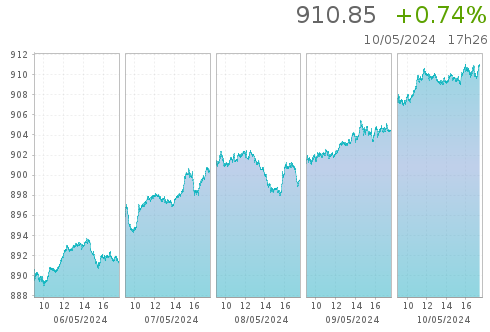

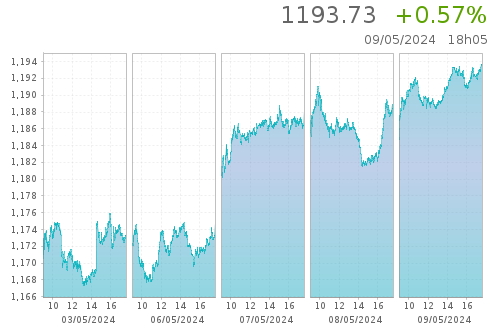

| AMX-INDEX | 921,89 | +0,20 % |

| ASCX-INDEX | 1 209,01 | -0,65 % |

| AEX VOLATILITY | 21,094 | +0,93 % |

EU indices

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EURONEXT 100 | 1 502,90 | +0,08 % |

| CLIMATE EUROPE | 1 882,75 | +0,29 % |

| LOW CARBON 100 | 160,26 | +0,04 % |

| NEXT BIOTECH | 2 080,62 | -2,10 % |

| ESG 80 | 2 041,22 | +0,84 % |

Wisselkoersen

| Instrumenten-naam | Laatste prijs | Day-change-relative |

|---|---|---|

| EUR / USD | 1,06353 | +0,17 % |

| EUR / GBP | 0,85324 | -0,14 % |

| EUR / JPY | 164,4235 | +0,09 % |

| EUR / CHF | 0,96838 | -0,11 % |

| GBP / USD | 1,24646 | +0,31 % |

Nederlandse indices

AEX

AEX ALL-SHARE

AEX ALL-TRADABLE

AMX

ASCX

Cash producten

Persberichten

Meer Euronext Amsterdam

Meer over Euronext Amsterdam?

Bezoek de pagina over de Amsterdamse markt, het Financiele hart van Nederland, op Euronext.com.